Capital Gains Taxation ও করমুক্তির নিয়মাবলি

Capital Gain deduction বা ক্যাপিটাল গেইন ছাড় (Section54 থেকে Section54F) হল বিশেষ নিয়ম যা লোকেদের সাহায্য করে যখন তারা তাদের বাড়ি বা জমি বিক্রি করে।

সাধারণত, যখন কেউ একটি সম্পত্তি বিক্রি করে, তখন তাকে Capital Gain Tax বা ক্যাপিটাল গেইন ট্যাক্স নামে একটি কর দিতে হয়। কিন্তু সরকার নিয়ম করেছে যে মানুষ নতুন বাড়ি বা জমি কিনতে সেই টাকা ব্যবহার করলে তাদের ট্যাক্স দিতে হবে না। এটি লোকেদের জন্য নতুন বাড়ি কেনা এবং সম্পত্তিতে বিনিয়োগ করা সহজ করে তোলে।

Capital Gains Exemptions – Sections 54 to 54F

Capital Gain কী?

যখন আপনি কোনো Capital Asset (যেমন জমি, বাড়ি, ফ্ল্যাট, শেয়ার ইত্যাদি) বিক্রি করেন এবং বিক্রির দামের উপর মুনাফা হয় → সেটাই Capital Gain।

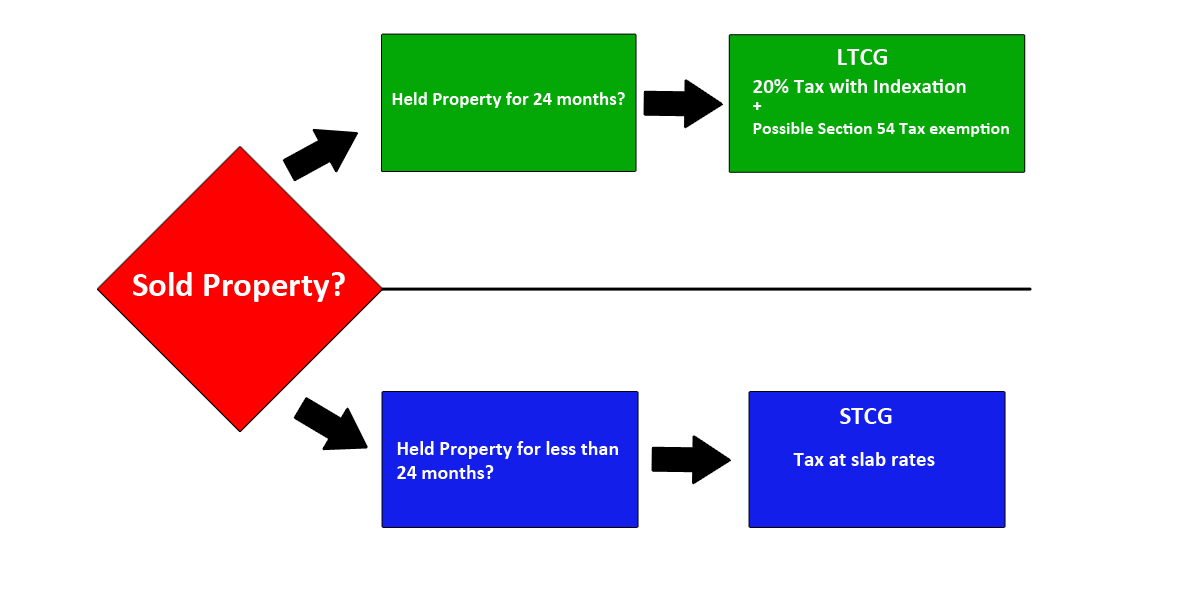

- 24 মাসের বেশি ধরে রাখলে = Long Term Capital Gain (LTCG)

- 24 মাসের কম হলে = Short Term Capital Gain (STCG)

কিন্তু ছাড় (Exemption) সাধারণত শুধু LTCG–এর ক্ষেত্রে প্রযোজ্য।

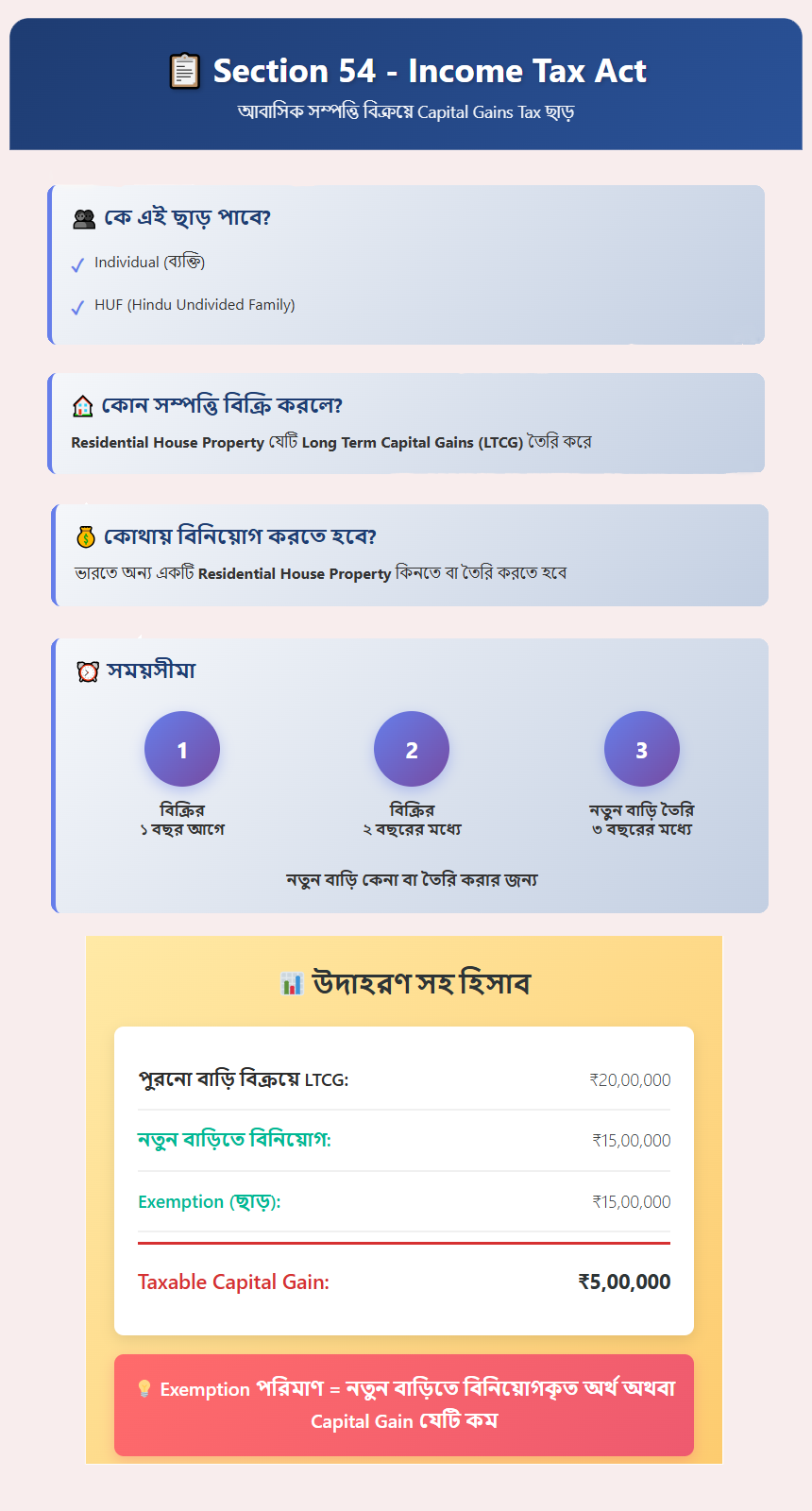

🏠 Section 54 – Residential House Property বিক্রি করে নতুন বাড়ি কিনলে ছাড়

কে পাবে? – Individual বা HUF । কোন সম্পত্তি বিক্রি? – Residential House Property (যেটা LTCG) । কোথায় বিনিয়োগ করতে হবে? – অন্য Residential House Property (India-তেই করতে হবে)।

সময়সীমা:

বিক্রির 1 বছরের আগে বা 2 বছরের মধ্যে নতুন বাড়ি কিনতে হবে, অথবা 3 বছরের মধ্যে নতুন বাড়ি বানাতে হবে

Exemption Limit কত পাওয়া যায়: Capital Gain পর্যন্ত পাওয়া যাবে।

Example:

পুরনো বাড়ি বিক্রি করে LTCG হলো ₹20,00,000 । নতুন বাড়ি কিনলেন ₹15,00,000

Exemption = ₹15,00,000

Taxable Capital Gain = ₹20,00,000 – ₹15,00,000 = ₹5,00,000

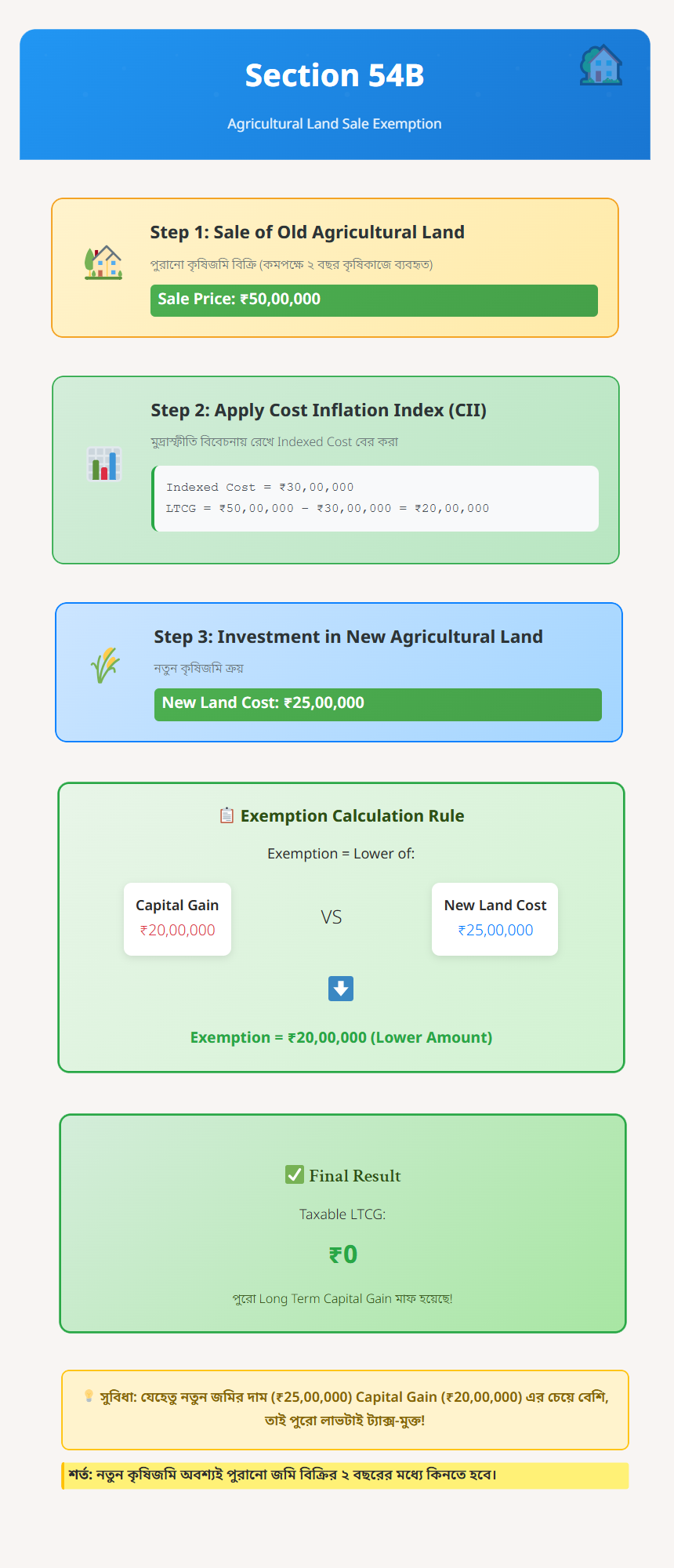

🌾Section 54B – Agricultural Land বিক্রি করে নতুন Agricultural Land কিনলে ছাড়

যদি আপনি Agricultural Land (যেটা কমপক্ষে গত ২ বছর ধরে কৃষিকাজে ব্যবহার হয়েছে) বিক্রি করেন → এবং সেই টাকা দিয়ে নতুন Agricultural Land কিনেন → তাহলে Long Term Capital Gain (LTCG)–এর ওপর ছাড় পাবেন।

Exemption হবে Lower of:

- আসল Capital Gain (profit)

- নতুন Agricultural Land-এর Cost

Example 1 – পুরো ছাড় পাওয়া

পুরনো কৃষিজমি বিক্রি করেছেন = Rs.50,00,000

কিন্তু সরকার বোঝে, মুদ্রাস্ফীতির কারণে লাভটা পুরোটা “real profit” নয়।

তাই Cost Inflation Index (CII) ব্যবহার করে পুরনো দামের Adjusted Value (Indexed Cost) বের করা হয়।

এতে আপনার ওপর ন্যায্য ট্যাক্স চাপানো হয়।

ধরা হল Indexed Cost = ₹30,00,000

LTCG = Rs.50,00,000 – Rs.30,00,000 = Rs.20,00,000

নতুন কৃষিজমি কিনলেন Rs.25,00,000

Exemption = Capital Gain (Rs.20,00,000) বা Invested Amount (Rs.25,00,000)–এর মধ্যে যেটা কম

এখানে ছাড় = Rs.20,00,000 (পুরোটা মাফ)

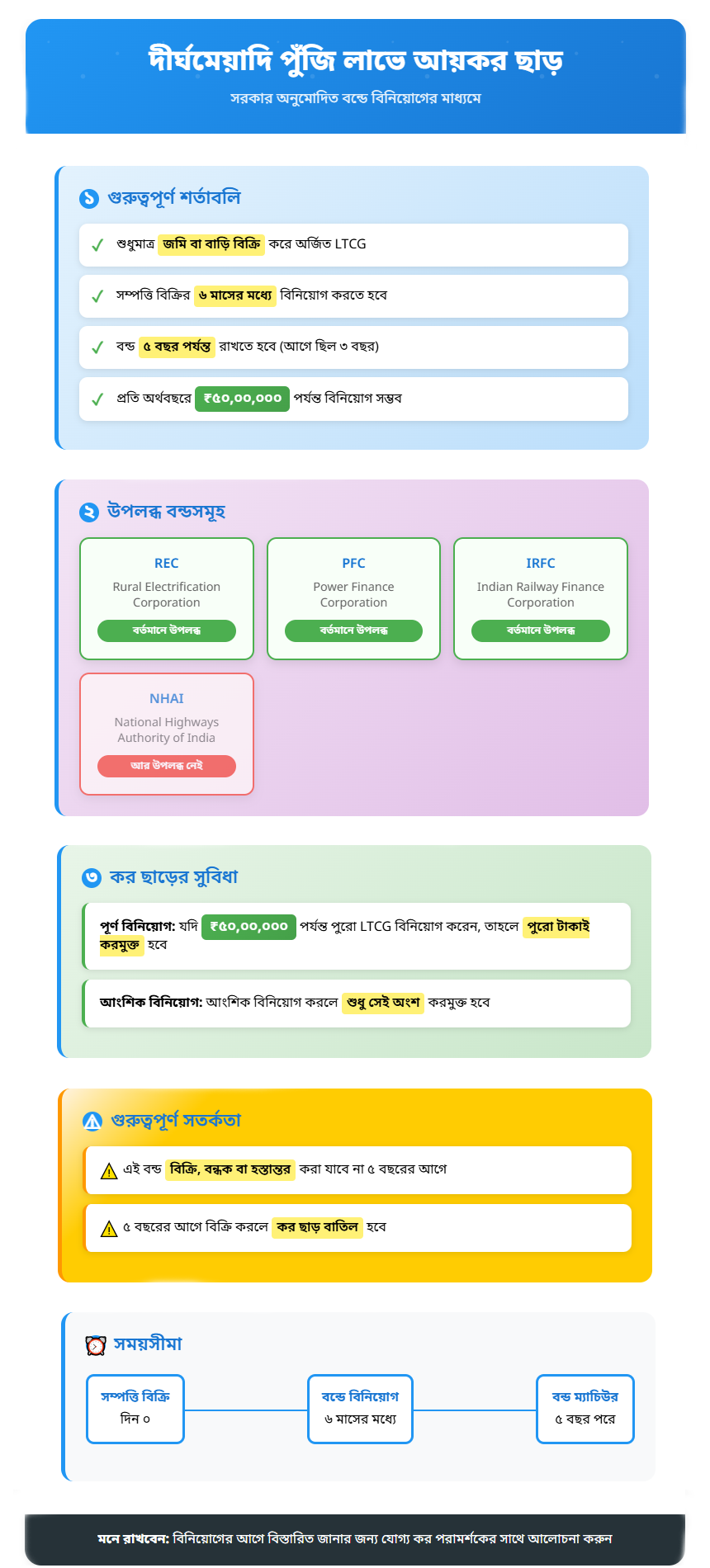

🏦Section 54EC – Bonds-এ বিনিয়োগ করলে ছাড়

যদি আপনি দীর্ঘমেয়াদি স্থাবর সম্পত্তি (যেমন জমি বা বাড়ি) বিক্রি করে লং-টার্ম ক্যাপিটাল গেইন (LTCG) অর্জন করেন, তাহলে সেই লাভের টাকা সরকার অনুমোদিত নির্দিষ্ট বন্ডে বিনিয়োগ করলে আপনি আয়কর থেকে ছাড় পেতে পারেন।

কিছু গুরুত্বপূর্ণ তথ্য

- শুধুমাত্র জমি বা বাড়ি বিক্রি করে অর্জিত LTCG।

- বিনিয়োগের সময়সীমা হচ্ছে সম্পত্তি বিক্রির ৬ মাসের মধ্যে।

- বন্ড 5 বছর পর্যন্ত রাখতে হবে (আগে ছিল 3 বছর)।

- প্রতি অর্থবছরে Rs.50,00,000 পর্যন্ত বিনিয়োগ সম্ভব ।

কি বন্ড নিতে পারবেন:

- REC (Rural Electrification Corporation)

- PFC (Power Finance Corporation)

- IRFC (Indian Railway Finance Corporation)

NHAI (National Highways Authority of India) আগে এই বন্ড দিত, কিন্তু এখন আর দেয় না।

কর ছাড়ের সুবিধা:

- যদি আপনি পুরো LTCG Rs.50,00,000 পর্যন্ত বিনিয়োগ করেন, তাহলে পুরো টাকাই করমুক্ত হবে।

- আংশিক বিনিয়োগ করলে, শুধু সেই অংশ করমুক্ত হবে।

- এই বন্ড বিক্রি, বন্ধক বা হস্তান্তর করা যাবে না 5 বছরের আগে – তাহলে কর ছাড় বাতিল হবে।

📊 Section 54F – যেকোনো Asset বিক্রি করে Residential House কিনলে ছাড়

আয়কর আইনের Section 54F অনুযায়ী, যদি আপনি কোনো দীর্ঘমেয়াদি সম্পদ (যেমন জমি, শেয়ার, বা অন্য কোনো সম্পত্তি যা বাড়ি নয়) বিক্রি করে সেই অর্থ দিয়ে একটা নতুন আবাসিক বাড়ি কিনে ফেলেন, তাহলে আপনি Capital Gains Tax থেকে ছাড় পাবেন।

যে সম্পত্তি বিক্রি করবেন তা Residential House নয় (যেমন জমি, কমার্শিয়াল বিল্ডিং, শেয়ার ইত্যাদি)।

বিক্রির Net Consideration অর্থাৎ বিক্রির পর খরচ বাদ দিয়ে যা থাকে, তা দিয়ে:

- 2 বছরের মধ্যে বাড়ি কিনতে হবে, অথবা

- 3 বছরের মধ্যে বাড়ি নির্মাণ করতে হবে।

একটা মাত্র বাড়ি কেনা বা নির্মাণ করা যাবে ছাড়ের জন্য। বিক্রির সময় আপনার নামে একটার বেশি বাড়ি থাকলে এই ছাড় প্রযোজ্য হবে না।

যদি পুরো Net Consideration নতুন বাড়িতে খরচ করেন, তাহলে পুরো Capital Gain ছাড় পাওয়া যাবে। আবার যদি আংশিক খরচ করেন, তাহলে Proportionate ছাড় পাওয়া যাবে।

⚙️ Section 54D, 54G, 54GA (Industrial Land/Assets Relocation)

এগুলো মূলত ব্যবসায়িক কেসে প্রযোজ্য ।

Comparison Table – Section অনুযায়ী পার্থক্য

| Section | কোন Asset বিক্রি | কোথায় reinvest | Time Limit | Max Exemption | Applicable to |

| 54 | Residential House | New House | 1 yr আগে / 2 yr মধ্যে / 3 yr নির্মাণ | Capital Gain পর্যন্ত | Individual/HUF |

| 54B | Agricultural Land | New Agricultural Land | 2 yr মধ্যে | Lower of Gain or Investment | Individual/HUF |

| 54EC | Immovable Property (Land/Building) | Bonds (REC/PFC/IRFC) | 6 months মধ্যে | ₹50L প্রতি বছর | Individual/HUF/Company |

| 54F | Any Long-Term Asset (except House) | Residential House | 2 yr কিনতে / 3 yr নির্মাণ | Proportionate | Individual/HUF |

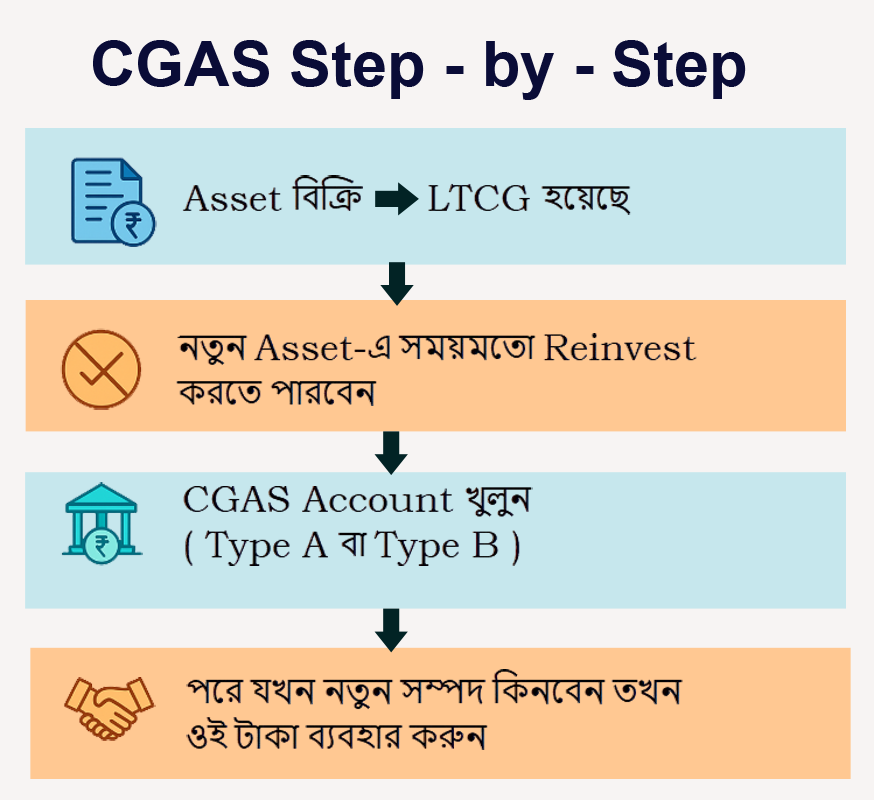

ক্যাপিটাল গেইনস অ্যাকাউন্ট স্কিম (CGAS)

ক্যাপিটাল গেইনস অ্যাকাউন্ট স্কিম, 1988 সালে ভারত সরকার চালু করে, যাতে করদাতারা দীর্ঘমেয়াদি ক্যাপিটাল গেইনের উপর কর ছাড় পেতে পারেন। যদি আপনি নির্ধারিত সময়ের মধ্যে নতুন সম্পদে বিনিয়োগ করতে না পারেন, তাহলে এই স্কিমের মাধ্যমে একটা নির্দিষ্ট ব্যাংক অ্যাকাউন্টে টাকা জমা রেখে কর ছাড়ের সুবিধা নিতে পারবেন।

CGAS-এর মূল বৈশিষ্ট্য –

উদ্দেশ্য: Sections 54, 54F, 54B, 54D, 54G, 54GA ইত্যাদির অধীনে কর ছাড় পাওয়ার জন্য ক্যাপিটাল গেইনস জমা রাখা।

যোগ্যতা: যে কেউ দীর্ঘমেয়াদি ক্যাপিটাল গেইন অর্জন করেছেন – ব্যক্তি, HUF, কোম্পানি, ট্রাস্ট ইত্যাদি।

অ্যাকাউন্টের ধরন:

- টাইপ A: সেভিংস অ্যাকাউন্টের মতো, যেখান থেকে চেক বা পাসবইয়ের মাধ্যমে টাকা তোলা যায়।

- টাইপ B: ফিক্সড ডিপোজিটের মতো, যেটি নির্দিষ্ট সময়ের জন্য লক থাকে।

জমা দেওয়ার সময়সীমা: আয়কর রিটার্ন জমা দেওয়ার নির্ধারিত সময়ের আগে।

উত্তোলনের নিয়ম: শুধুমাত্র নির্দিষ্ট উদ্দেশ্যে – যেমন বাড়ি কেনা, নির্মাণ, শিল্প স্থানান্তর ইত্যাদি।

লাভ: CGAS-এ জমা রাখা টাকা কর ছাড়ের জন্য গণ্য হয়, যেন আপনি সরাসরি সম্পদে বিনিয়োগ করেছেন।

উপসংহার

- Section 54 → Residential House → নতুন বাড়ি

- Section 54B → Agricultural Land → নতুন Agricultural Land

- Section 54EC → Bonds (NHAI/REC) → Rs.50,00,000 পর্যন্ত

- Section 54F → যেকোনো Asset → Residential House (শর্ত: আপনার কাছে অন্য বাড়ি থাকবে না)

- Section 54D/G/GA → Industrial assets relocation

মূল কথা: সরকার চায় আপনি জমি-বাড়ি বিক্রির টাকা আবার “productive asset”–এ reinvest করুন। তাই নির্দিষ্ট শর্তে Capital Gain Tax মাফ।

মতামত দিন