ট্যাক্স সেভিংসের জন্য ELSS (Equity Linked Savings Scheme) ব্যবহার – সুবিধা ও অসুবিধা

আমরা দেখতে পাচ্ছি যে ভারতে ব্যক্তিগত ফাইন্যান্স এবং ট্যাক্স প্ল্যানিং নিয়ে সচেতনতা ধীরে ধীরে বাড়ছে। প্রতি বছর যখন মার্চ মাস ঘনিয়ে আসে চাকরিজীবী এবং ব্যবসায়ীরা কর বাঁচানোর উপায় খুঁজতে থাকেন। বেশিরভাগ মানুষ LIC পলিসি, PPF, NSC, Fixed Deposit-এর মতো প্রচলিত সেভিংস টুলসের উপর নির্ভর করে। কিন্তু গত এক দশকে একটা নতুন বিকল্প ক্রমশ জনপ্রিয় হয়েছে – ELSS (Equity Linked Savings Scheme)।

ELSS হলো একধরনের মিউচুয়াল ফান্ড স্কিম যা আপনাকে Income Tax Act-এর 80C ধারায় ট্যাক্স ডিডাকশন দেয়, আবার একসাথে ইকুইটিতে বিনিয়োগের সুযোগ করে দেয়। এটা একরকম ট্যাক্স সেভিংস টুল, আবার লং-টার্ম ইনভেস্টমেন্ট টুলও বলা চলে। এই কারণে এটাকে অনেকেই ডাবল বেনিফিট প্রোডাক্ট বলে।

আজকের এই ব্লগে আমরা বিস্তারিতভাবে আলোচনা করব –

- ELSS কীভাবে কাজ করে

- এর প্রধান সুবিধা

- এর অসুবিধা ও ঝুঁকি

- অন্যান্য ট্যাক্স সেভিংস স্কিমের সঙ্গে তুলনা

- কারা ELSS-এ বিনিয়োগ করবেন

- রিটার্নের সম্ভাবনা

ELSS কী?

ELSS (Equity Linked Savings Scheme) হল একটা ডাইভার্সিফাইড ইকুইটি মিউচুয়াল ফান্ড; এখানে প্রধানত শেয়ারবাজারে তালিকাভুক্ত কোম্পানিগুলোর ইকুইটিতে বিনিয়োগ করা হয়।

এর বিশেষ বৈশিষ্ট্য হল:

- ট্যাক্স বেনিফিট – 80C ধারার অধীনে সর্বোচ্চ ₹1.5 লক্ষ পর্যন্ত বিনিয়োগের ট্যাক্স ডিডাকশন পাওয়া যায়।

- লক-ইন পিরিয়ড – 3 বছর। অর্থাৎ বিনিয়োগের টাকা অন্তত 3 বছর আগে তোলা যাবে না।

- মার্কেট-লিঙ্কড রিটার্ন – অন্যান্য ট্যাক্স সেভিংস স্কিমের মতো নির্দিষ্ট ইন্টারেস্ট রেট নেই; বরং রিটার্ন নির্ভর করে শেয়ারবাজারের উপর।

ELSS-এর প্রধান বৈশিষ্ট্য

- সাধারণত ₹500 বা ₹1000 দিয়েই শুরু করা যায়।

- প্রতি মাসে অল্প অল্প করে বিনিয়োগ করা যায় (SIP সুবিধা)।

- অন্য ট্যাক্স সেভিংস টুলসের মধ্যে সবচেয়ে কম লক-ইন, ৩ বছর।

- ফান্ড ম্যানেজার বিভিন্ন সেক্টরে এবং কোম্পানিতে বিনিয়োগ করেন (ডাইভার্সিফিকেশন)।

- ইনভেস্টর চাইলে গ্রোথ (ক্যাপিটাল অ্যাপ্রিসিয়েশন) অথবা ডিভিডেন্ড অপশন নিতে পারেন (ডিভিডেন্ড/গ্রোথ অপশন)।

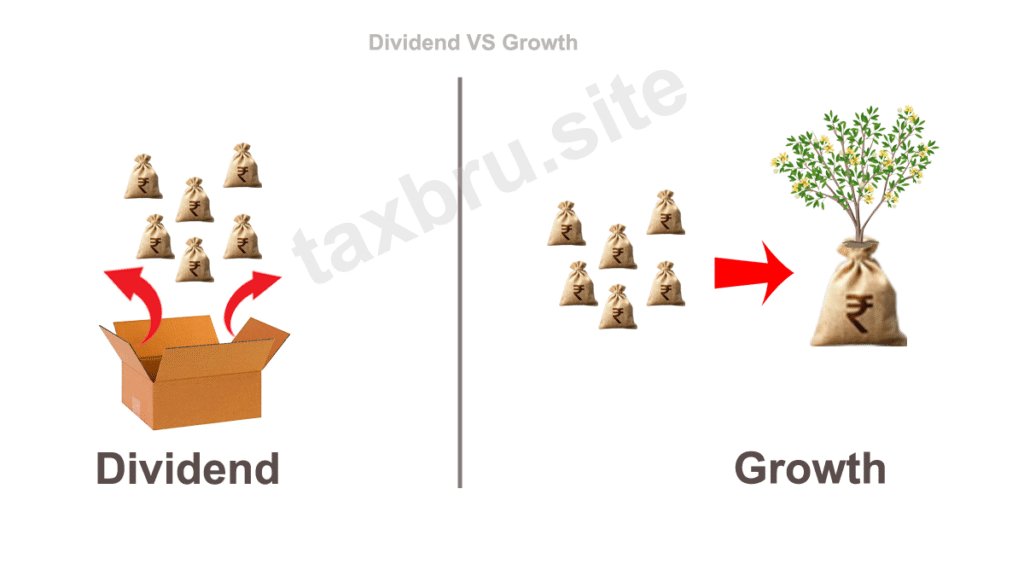

ELSS-এ Growth বনাম Dividend অপশন

ELSS বা Equity Linked Savings Scheme-এ বিনিয়োগ করার সময় সাধারণত দুটো অপশন পাওয়া যায় – Growth এবং Dividend। দুটোই ট্যাক্স সেভিংস দেয়, তবে রিটার্ন পাওয়ার ধরন ভিন্ন। কোনটা আপনি বেছে নেবেন তা নির্ভর করবে আপনার ইনভেস্টমেন্ট গোল ও ক্যাশ-ফ্লো প্রয়োজনের উপর।

Growth Option

এখানে আপনার বিনিয়োগকৃত অর্থ ও সেই অর্থ থেকে হওয়া লাভ ফান্ডে থেকেই জমা হয়।

- কোনো মধ্যবর্তী সময়ে টাকা পাওয়া যায় না।

- লক-ইন শেষ হওয়ার পর (কমপক্ষে 3 বছর), আপনি একসাথে পুরো টাকার (মূলধন + লাভ) সুবিধা পান।

এটি দীর্ঘমেয়াদে সম্পদ তৈরি করার জন্য উপযুক্ত।

কার জন্য উপযুক্ত?

যারা অবিলম্বে ক্যাশফ্লো চান না, বরং ভবিষ্যতের বড় লক্ষ্যের জন্য (যেমন—বাড়ি কেনা, সন্তানের উচ্চশিক্ষা, রিটায়ারমেন্ট ফান্ড) ধীরে ধীরে বড় অঙ্কের টাকা জমাতে চান।

Dividend Option

এখানে ফান্ড থেকে নির্দিষ্ট সময় পরপর ডিভিডেন্ড হিসেবে কিছু টাকা ইনভেস্টরকে দেওয়া হয়।

- ডিভিডেন্ড ঘোষণা ফান্ড ম্যানেজারের উপর নির্ভর করে, কিন্তু এটা গ্যারান্টিড নয়।

- আপনি লক-ইন চলাকালীনও ডিভিডেন্ড পেতে পারেন, যদিও মূলধন ৩ বছর আগে তোলা যায় না। ফলে নিয়মিত কিছু ক্যাশফ্লো পাওয়া যায়।

কার জন্য উপযুক্ত?

যারা বিনিয়োগ থেকে মাঝেমধ্যে ক্যাশফ্লো চান (যেমন—অতিরিক্ত আয়ের উৎস হিসেবে) এবং পুরো রিটার্নএর জন্য দীর্ঘদিন অপেক্ষা করতে চান না।

ELSS-এর সুবিধা

ট্যাক্স সেভিংস

ELSS-এ বিনিয়োগ করলে 80C ধারার অধীনে প্রতি অর্থবছরে সর্বোচ্চ ₹1.5 লক্ষ পর্যন্ত ট্যাক্স ডিডাকশন পাবেন। অর্থাৎ যদি আপনার ট্যাক্সেবল ইনকাম ₹8 লক্ষ হয় এবং আপনি ₹1.5 লক্ষ ELSS-এ বিনিয়োগ করেন, তাহলে আপনার ট্যাক্সেবল ইনকাম হবে ₹6.5 লক্ষ।

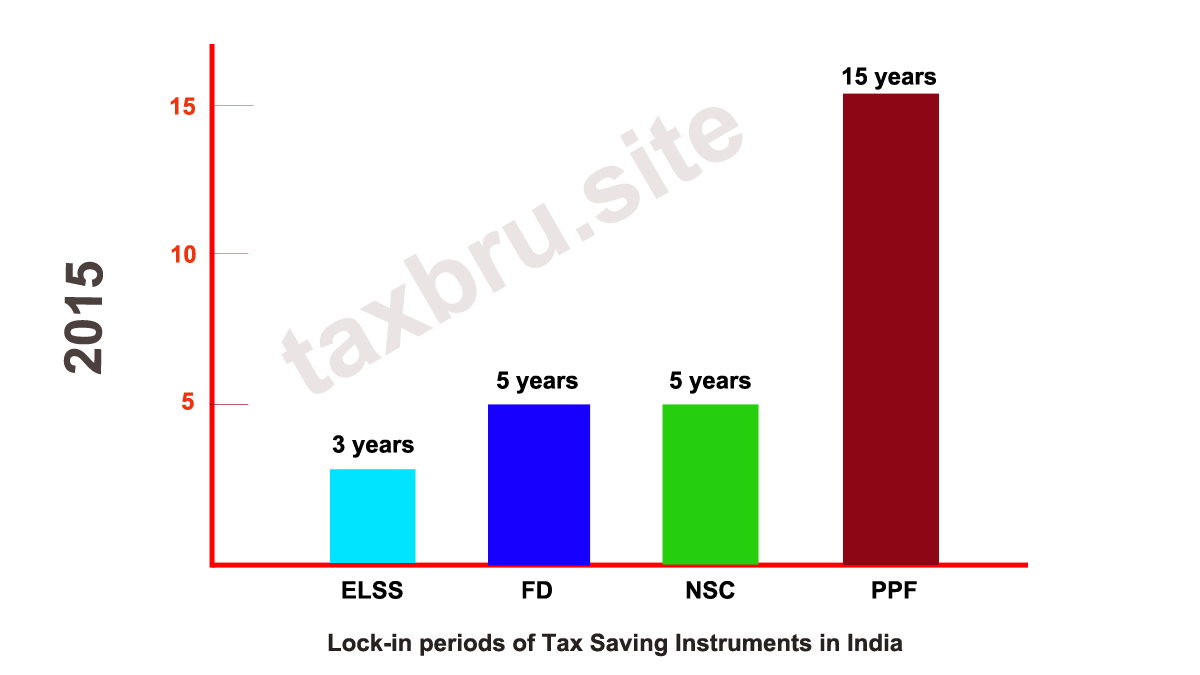

সবচেয়ে কম লক-ইন পিরিয়ড

অন্য ট্যাক্স সেভিংস স্কিমের তুলনায় ELSS-এর লক-ইন পিরিয়ড মাত্র ৩ বছর। উদাহরণস্বরূপ —

- PPF: 15 বছর

- NSC: 5 বছর

- Tax Saving FD: 5 বছর

- ELSS: 3 বছর

এটা বিনিয়োগকারীদের কাছে একটি বড় আকর্ষণ।

উচ্চ রিটার্নের সম্ভাবনা

যেহেতু ELSS মূলত ইকুইটিতে বিনিয়োগ করে, তাই দীর্ঘমেয়াদে (৭-১০ বছর বা তার বেশি) অন্যান্য ট্যাক্স সেভিংস অপশনের তুলনায় অনেক বেশি রিটার্ন দেওয়ার সম্ভাবনা থাকে।

উদাহরণ: গত ১০ বছরে অনেক ELSS ফান্ড গড়ে বছরে ১২%-১৫% পর্যন্ত রিটার্ন দিয়েছে। আমি নিজে ১৮% রিটার্ন পেয়েছি।

লং-টার্ম ওয়েলথ ক্রিয়েশন

ELSS কেবল ট্যাক্স সেভ করে না, বরং দীর্ঘমেয়াদে ইনভেস্টরের জন্য সম্পদ তৈরি করে। ১০-১৫ বছর নিয়মিত SIP করলে ভবিষ্যতের বড় লক্ষ্যের জন্য (বাড়ি কেনা, সন্তানের পড়াশোনা, রিটায়ারমেন্ট) মোটা অঙ্ক জমা হতে পারে।

ডাইভার্সিফিকেশন ও প্রফেশনাল ম্যানেজমেন্ট

একজন ফান্ড ম্যানেজার পুরো টাকা শেয়ারবাজারের বিভিন্ন কোম্পানি ও সেক্টরে বিনিয়োগ করেন। ফলে ঝুঁকি তুলনামূলকভাবে কমে যায়।

ফ্লেক্সিবিলিটি

ন্যূনতম ইনভেস্টমেন্ট কম। SIP ও লাম্প সাম দুইভাবেই বিনিয়োগ করা যায়। ডিভিডেন্ড/গ্রোথ অপশন বেছে নেওয়া যায়।

নিচে ELSS আর বাকি Tax Savings Instruments এর Minimum Lock-in Period এর তুলনা দেয়া আছে –

- ELSS – Equity Linked Savings Scheme

- FD – Fixed Deposits

- NSC – National Savings Certificate

- PPF – Public Provident Fund

ELSS-এর অসুবিধা

মার্কেট রিস্ক

বেশিরভাগ ELSS মূলত শেয়ারে বিনিয়োগ করে। তাই বাজার পড়লে ফান্ডের ভ্যালুও কমে যেতে পারে। অর্থাৎ গ্যারান্টিড রিটার্ন নেই।

ট্যাক্স বেনিফিটের সীমা

আপনি সর্বোচ্চ ₹1.5 লক্ষ পর্যন্তই ট্যাক্স ডিডাকশন পাবেন। বেশি বিনিয়োগ করলেও আপনার অতিরিক্ত ট্যাক্স সেভ হবে না।

3 বছরের লক-ইন

যদিও অন্যান্য ট্যাক্স সেভিং স্কিমের তুলনায় কম, তবুও জরুরি প্রয়োজনে ৩ বছরের আগে টাকা তোলা যায় না।

ফান্ড সিলেকশনের ঝুঁকি

সব ELSS ফান্ড সমান ভাল নয়। আপনি যদি ভুল ফান্ড সিলেকশন করেন, কাঙ্ক্ষিত রিটার্ন নাও আসতে পারে।

ট্যাক্স অন রিটার্নস

বর্তমান নিয়ম অনুযায়ী ELSS থেকে আয় হওয়া লাভে LTCG (Long Term Capital Gains Tax) প্রযোজ্য। অর্থাৎ বছরে ₹1 লক্ষের বেশি ক্যাপিটাল গেইনের উপর 10% ট্যাক্স দিতে হবে।

অন্যান্য ট্যাক্স সেভিংস স্কিমের সঙ্গে তুলনা

| টুল | লক-ইন পিরিয়ড | রিটার্ন | রিস্ক | ট্যাক্সেশন |

| ELSS | 3 বছর | 12%-15% সম্ভাবনা | উচ্চ | LTCG প্রযোজ্য |

| PPF | 15 বছর | 7%-8% | খুব কম | সম্পূর্ণ ট্যাক্স-ফ্রি |

| NSC | 5 বছর | 6%-7% | কম | ট্যাক্সেবল ইন্টারেস্ট |

| FD | 5 বছর | 6%-7% | কম | ট্যাক্সেবল ইন্টারেস্ট |

| ULIP | 5 বছর | ভিন্ন ভিন্ন | মাঝারি | কিছু ক্ষেত্রে ট্যাক্স-ফ্রি |

কারা ELSS-এ বিনিয়োগ করবেন?

ELSS বা Equity Linked Savings Scheme শুধু ট্যাক্স সেভিংস টুল নয়, ইনভেস্টমেন্টের মাধ্যমে সম্পদ গঠনের একটা কার্যকর মাধ্যমও। তবে সবাইকে ELSS-এ বিনিয়োগ করার প্রয়োজন নেই। নির্দিষ্ট কিছু ইনভেস্টর প্রোফাইলের জন্য এটা বিশেষভাবে উপযোগী।

- যারা ট্যাক্স সেভ করতে চান এবং পাশাপাশি উচ্চ রিটার্ন চান।

- তরুণ ইনভেস্টর যারা লং-টার্ম গোল (বাড়ি, গাড়ি, রিটায়ারমেন্ট) প্ল্যান করছেন।

- যারা শেয়ারবাজারে সরাসরি বিনিয়োগ করার ঝুঁকি নিতে চান না, কিন্তু ইকুইটির লাভ পেতে চান।

- যারা কম লক-ইন পিরিয়ড চান।

রিটার্নের উদাহরণ

ধরুন, আপনি প্রতি মাসে ₹5,000 করে ELSS-এ SIP করেন 15 বছর ধরে।

- মোট ইনভেস্টমেন্ট = ₹9,00,000

- যদি গড় রিটার্ন 12% হয়, তাহলে 15 বছরে আপনার ফান্ড ভ্যালু দাঁড়াতে পারে প্রায় ₹24 লক্ষ।

অন্যদিকে, একই টাকায় যদি PPF-এ ইনভেস্ট করেন, 7% ইন্টারেস্ট ধরে ফান্ড ভ্যালু হবে প্রায় ₹14 লক্ষ।

ELSS-এ বিনিয়োগের কৌশল

যেকোনো ইনভেস্টমেন্টের মতো, ELSS-এও কিছু কৌশল মেনে চললে রিটার্ন অনেক বেশি কার্যকরী হতে পারে। অযথা তাড়াহুড়ো করে বা পরিকল্পনা ছাড়া বিনিয়োগ করলে আপনার কাঙ্ক্ষিত ফল নাও মিলতে পারে।

ELSS-এ সফল হতে হলে কয়েকটি গুরুত্বপূর্ণ বিষয় মাথায় রাখবেন –

- কখন শুরু করবেন: শুরু করুন তাড়াতাড়,: যত তাড়াতাড়ি শুরু করবেন, কম্পাউন্ডিং-এর কারণে তত বেশি সম্পদ তৈরি হবে।

- কীভাবে বিনিয়োগ করবেন: SIP বেছে নিন । নিয়মিত অল্প অল্প করে বিনিয়োগ করলে বাজারের ওঠা-নামার প্রভাব কমবে।

- ফান্ড বাছাইয়ে সতর্ক থাকুন: কনসিস্টেন্ট পারফরম্যান্স দেখানো ELSS ফান্ডে ইনভেস্ট করুন।

- কতদিন ধরে রাখবেন: দীর্ঘমেয়াদে থাকুন । অন্তত 7-10 বছর ধরে রাখলে বাজারের volatility কেটে যায়।

এই চারটা বিষয়ে সঠিক কৌশল নিলে ELSS কেবল ট্যাক্স বাঁচানোই নয়, বরং ভবিষ্যতের জন্য একটা শক্তিশালী ফাইন্যান্সিয়াল সিকিউরিটি তৈরি করতে সাহায্য করতে পারে।

ELSS হলো এমন একটা বিনিয়োগ মাধ্যম যা একসাথে আপনাকে ট্যাক্স সেভিংস ও ওয়েলথ ক্রিয়েশন দুটো সুবিধাই দেয়। যদিও এতে মার্কেট রিস্ক রয়েছে, তবুও দীর্ঘমেয়াদে এর রিটার্ন সম্ভাবনা অন্য ট্যাক্স সেভিংস স্কিমের তুলনায় অনেক বেশি।

মতামত দিন