NRI? আপনি কি ভারতের ‘রেসিডেন্ট’? আয়করের হিসেব নিকেশ শুরু করার আগে জেনে নিন সবকিছু!

আপনি কি বিদেশে থাকেন? কঠোর পরিশ্রম করে অর্থ উপার্জন করেন এবং ভারতে আপনার পরিবারের জন্য পাঠান? অথবা হয়তো আপনি সম্প্রতি ভারতে ফিরেছেন এবং আপনার আয়করের স্ট্যাটাস নিয়ে চিন্তিত? যদি উত্তর ‘হ্যাঁ’ হয়, তাহলে এই আর্টিকেলটি শুধু আপনার জন্যই।

আমরা সবাই ‘NRI’ শব্দটা জানি। কিন্তু আয়করের দুনিয়ায় এই ‘NRI’ ট্যাগটা আসলে কতটা কার্যকরী? আসল খেলা হল আপনার ‘রেসিডেন্ট স্ট্যাটাস’ (Resident Status) নির্ধারণ করা। এই স্ট্যাটাসই ঠিক করে দেবে যে আপনার কোন কোন আয়ের উপর ভারতে কর দিতে হবে এবং কতটা।

তাহলে চলুন, জটিলতাকে সহজ করে ফেলা যাক! আজকে আমরা জানবো:

- কেন রেসিডেন্ট স্ট্যাটাস এত গুরুত্বপূর্ণ?

- কীভাবে বুঝবেন আপনি ‘রেসিডেন্ট’, ‘নন-রেসিডেন্ট’ নাকি ‘RNOR’?

- এর সুবিধা-অসুবিধা কী কী?

- কোন কোন বিষয়ে সাবধান থাকতে হবে?

- কিছু দারুণ টিপস অ্যান্ড স্ট্র্যাটেজি!

তো চলুন শুরু করা যাক!

কেন এই ‘রেসিডেন্ট স্ট্যাটাস’ এত গুরুত্বপূর্ণ?

সোজা কথায়, আপনার আয়করের হদিস মেলার প্রথম ধাপ হল এই স্ট্যাটাস নির্ধারণ। এটা জানা না থাকলে আপনি হয় বেশি কর দিয়ে ফেলতে পারেন, নয়তো ভুল করে কম দেখিয়ে জরিমানার মুখে পড়তে পারেন।

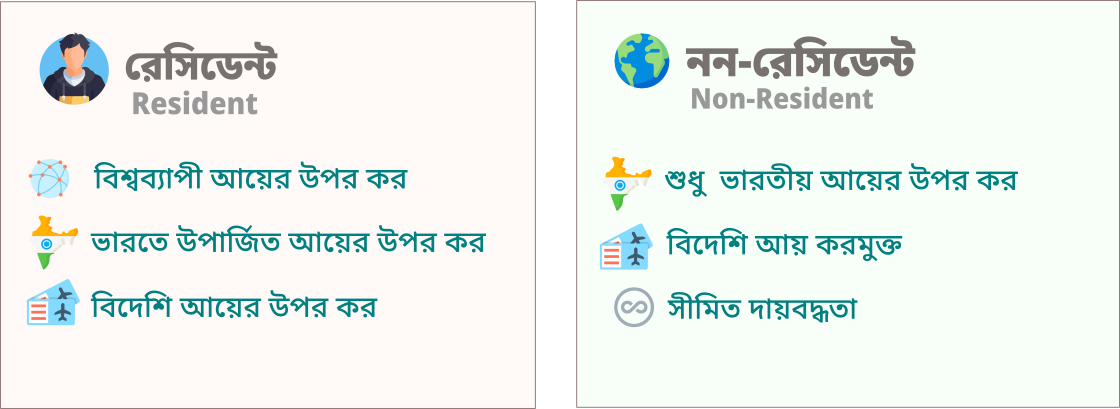

- রেসিডেন্ট (Resident): আপনি যদি রেসিডেন্ট হন, তাহলে আপনাকে আপনার সমস্ত বিশ্বব্যাপী আয়ের (Global Income) উপর ভারতে কর দিতে হবে। অর্থাৎ, ভারতে যা আয় হচ্ছে সেটা তো দিতেই হবে, সাথে বিদেশ থেকে যে বেতন, ব্যবসার লাভভাগ বা অন্য কোনো আয় হচ্ছে, সেটার উপরও কর দিতে হবে।

- নন-রেসিডেন্ট (Non-Resident): আপনি যদি নন-রেসিডেন্ট হন, তাহলে শুধুমাত্র ভারতে উৎপন্ন বা ভারতে প্রাপ্ত আয়ের উপরই কর দিতে হবে। বিদেশে উপার্জিত আয়ের উপর ভারতে কোনো কর দিতে হবে না।

এক নজরে –

উদাহরণে বোঝা যাক: ধরুন, রোহিতের বাৎসরিক আয় আমেরিকায় 50 লক্ষ টাকা এবং ভারতে ফ্ল্যাট ভাড়া থেকে 3 লক্ষ টাকা।

- যদি রোহিত ‘নন-রেসিডেন্ট’ হন: তাহলে তাকে শুধু 3 লক্ষ টাকার উপর ভারতে কর দিতে হবে।

- যদি রোহিত ‘রেসিডেন্ট’ হন: তাহলে তাকে (50 লক্ষ + 3 লক্ষ) = 53 লক্ষ টাকার উপর ভারতে কর দিতে হবে!

এই পার্থক্যটাই বুঝিয়ে দেয় কেন রেসিডেন্ট স্ট্যাটাস নির্ধারণ এত ক্রিটিক্যাল। বুঝতেই পারছেন, এই দুইয়ের মধ্যে কত বড় তফাৎ! তাই সঠিক স্ট্যাটাস জানা আপনার জন্য অত্যন্ত জরুরি।

আয়কর আইন অনুযায়ী কে ‘রেসিডেন্ট’ এবং কে ‘নন-রেসিডেন্ট’?

আয়কর আইন, 1961-এর 6 নম্বর ধারা এই বিষয়ের মূল গ্রন্থি। এই আইন অনুযায়ী, একজন ব্যক্তিকে ‘রেসিডেন্ট’ বলা হবে যদি তিনি একটি আর্থিক বছরে (1st এপ্রিল থেকে 31st মার্চ) নিচের দুটি শর্তের যেকোনো একটি পূরণ করেন:

শর্ত ১:182 দিনের নিয়ম

যদি কোনো আর্থিক বছরে আপনি ভারতে মোট 182 দিন বা তার বেশি অবস্থান করেন, তাহলে আপনি একজন ‘রেসিডেন্ট’।

শর্ত ২: 60 দিনের নিয়ম (এবং এর ব্যতিক্রম)

যদি কোনো আর্থিক বছরে আপনি ভারতে 60 দিন বা তার বেশি অবস্থান করেন এবং সেই আর্থিক বছরসহ তার আগের 4 বছর মিলিয়ে মোট 365 দিন বা তার বেশি ভারতে অবস্থান করে থাকেন, তাহলেও আপনি ‘রেসিডেন্ট’ হবেন।

কিন্তু, এই 60 দিনের নিয়মের কিছু গুরুত্বপূর্ণ ব্যতিক্রম আছে:

- ভারতীয় নাগরিক যিনি বিদেশে চাকরির জন্য ভারত ছাড়েন: তাদের ক্ষেত্রে 60 দিনের পরিবর্তে 182 দিন ধরা হয়। অর্থাৎ, যদি একজন ভারতীয় নাগরিক বিদেশে চাকরির জন্য গিয়ে এক বছরে 182 দিনের কম ভারতে থাকেন, তাহলে তিনি নন-রেসিডেন্ট হবেন।

- ভারতীয় নাগরিক বা ভারতীয় বংশোদ্ভূত (PIO) যিনি বিদেশে থাকেন: তাদের ক্ষেত্রেও 60 দিনের পরিবর্তে 182 দিন ধরা হয়, যদি তারা বিদেশে থাকার জন্য ভারত ছেড়ে যান এবং ভারতে আসেন।

এক কথায়, উপরের দুটি শর্তের কোনোটিই যদি পূরণ না হয়, তাহলে আপনি একজন ‘নন-রেসিডেন্ট ইন্ডিয়ান’ (NRI)।

বাস্তবিক উদাহরণ দেখা যাক:

- উদাহরণ A (ছাত্র): সীমা লন্ডনে পড়াশোনা করে। সে 2023-24 সালে গ্রীষ্মের ছুটিতে 20 জুন থেকে 20 আগস্ট পর্যন্ত (62 দিন) ভারতে ছিল। গত 4 বছরে সে ভারতে মোট 200 দিন কাটিয়েছে। যেহেতু সে 60 দিনের বেশি ভারতে ছিল, আমরা দ্বিতীয় শর্ত দেখব। কিন্তু গত 4 বছরে তার মোট অবস্থান 365 দিনের কম। সুতরাং, সে একজন ‘নন-রেসিডেন্ট’।

- উদাহরণ B (চাকরিজীবী): রোহিত আমেরিকায় চাকরি করে। সে 2023-24 সালে ভারতে 100 দিন ছিল। যেহেতু সে বিদেশে চাকরিরত ভারতীয় নাগরিক, তাই তার জন্য 182 দিনের নিয়ম প্রযোজ্য। সে 182 দিনের কম ভারতে ছিল, তাই সে একজন ‘নন-রেসিডেন্ট’।

সহজ সিদ্ধান্ত (Decision Tree):

- আপনি কি এই বছর ভারতে 182 দিন বা তার বেশি ছিলেন?

- হ্যাঁ: আপনি ‘রেসিডেন্ট’।

- না: পরবর্তী প্রশ্নে যান।

- আপনি কি এই বছর ভারতে 60 দিন বা তার বেশি ছিলেন?

- না: আপনি ‘নন-রেসিডেন্ট’।

- হ্যাঁ: পরবর্তী প্রশ্নে যান।

- গত 4 বছর মিলিয়ে আপনি কি ভারতে 365 দিন বা তার বেশি ছিলেন?

- হ্যাঁ: আপনি ‘রেসিডেন্ট’।

- না: আপনি ‘নন-রেসিডেন্ট’।

আর একটি স্ট্যাটাস – ‘RNOR’ বা ‘Resident but Not Ordinarily Resident’

এটা একটা ট্রানজিশনাল স্ট্যাটাস, যা সাধারণত যারা দীর্ঘদিন বিদেশে থাকার পর ভারতে ফিরে আসেন, তাদের জন্য খুবই উপকারী।

কেউ ‘RNOR’ হবেন যদি তিনি একজন ‘রেসিডেন্ট’ হন এবং নিচের দুটি শর্তের যেকোনো একটি পূরণ করেন (আয়কর আইনের ৬(৬) ধারা অনুযায়ী):

- গত 10 বছরের মধ্যে 7 বছর বা তার কম তিনি ভারতে নন-রেসিডেন্ট ছিলেন।

- গত 7 বছরের মধ্যে মোট 729 দিন বা তার কম তিনি ভারতে অবস্থান করেছেন।

RNOR-এর সুবিধা কী? একজন RNOR-এর জন্য করারোপের নিয়ম অনেকটা NRI-এর মতোই। তাদের ক্ষেত্রে:

- ভারতে উৎপন্ন সমস্ত আয় করযোগ্য।

- ভারতের বাইরে উৎপন্ন কিন্তু ভারতে প্রাপ্ত আয় (যেমন, বিদেশের ব্যাংক অ্যাকাউন্ট থেকে ভারতে পাঠানো সুদ) করযোগ্য।

- ভারতের বাইরে উৎপন্ন এবং ভারতের বাইরে প্রাপ্ত আয় (যেমন, বিদেশের বেতন) ভারতে করযোগ্য নয়।

এই স্ট্যাটাস সাধারণত ভারতে ফেরার পর পরবর্তী 2-3 বছর চলে, যা কর পরিকল্পনার জন্য একটা সুবর্ণ সুযোগ দেয়।

বাস্তবিক উদাহরণ: অমিত 2010 সাল থেকে সিঙ্গাপুরে ছিলেন। সে 2023 সালের ডিসেম্বরে ভারতে স্থায়ীভাবে ফিরে এলেন।

- 2023-24 আর্থিক বছর: অমিত ভারতে 90 দিন ছিল। সে একজন ‘নন-রেসিডেন্ট’। তার সিঙ্গাপুরের বেতনের উপর ভারতে কর নেই।

- 2024-25 আর্থিক বছর: অমিত সারা বছর ভারতে থাকবে। সে একজন ‘রেসিডেন্ট’। কিন্তু গত 10 বছরে সে 7 বছরের বেশি সময় ধরে নন-রেসিডেন্ট ছিল। তাই সে RNOR স্ট্যাটাস পাবে। ফলে, এই বছর তার ভারতের বাইরের আয় (যেমন, সিঙ্গাপুরের ব্যাংকে থাকা সঞ্চয়ের সুদ) ভারতে করযোগ্য হবে না।

- 2025-26 আর্থিক বছর: সে আবার RNOR স্ট্যাটাস পাবে, কারণ তখনও সে 10 বছরের মধ্যে 7 বছর NRI ছিল।

- 2026-27 আর্থিক বছর: এই বছর থেকে সে সাধারণ ‘রেসিডেন্ট’ হয়ে যাবে এবং তার বিশ্বব্যাপী আয়ের উপর কর দিতে হবে।

দেখুন, RNOR স্ট্যাটাস কীভাবে অমিতকে ২ বছর অতিরিক্ত সময় পেয়ে তার বিদেশী সম্পত্তি ও আয় নিয়ে পরিকল্পনা করতে সাহায্য করল!

NRI-দের বিভিন্ন ধরনের আয় ও করারোপ

আপনার স্ট্যাটাস জানার পর, এবার দেখা যাক ভারতে আপনার কোন কোন আয়ের উপর কর লাগতে পারে।

| আয়ের ধরন | NRI-এর জন্য করারোপের নিয়ম | গুরুত্বপূর্ণ তথ্য |

|---|---|---|

| বেতন (Salary) | ভারতে সঞ্চালিত পরিষেবার জন্য প্রাপ্ত বেতন করযোগ্য। | যদি আপনি ভারতে কোনো প্রজেক্টে ৩ মাস কাজ করেন এবং সেই বেতন ভারতীয় কোম্পানি থেকে পান, তবে সেই অংশের উপর কর দিতে হবে। |

| বাড়ি ভাড়া (House Property) | ভারতে অবস্থিত বাড়ির ভাড়া আয় সম্পূর্ণ করযোগ্য। | আপনি এই আয়ের উপর মিউনিসিপ্যাল ট্যাক্স এবং ৩০% স্ট্যান্ডার্ড ডিডাকশন পাবেন। যদি বাড়ি ঋণ নিয়ে কিনে থাকেন, তবে সুদের উপরও ছাড় পাবেন (NRI-দের জন্য কোনো সীমা ছাড়াই)। |

| মূলধনী লাভ (Capital Gains) | ভারতে অবস্থিত সম্পত্তি (বাড়ি, শেয়ার) বিক্রি করে লাভ করলে তা করযোগ্য। | দীর্ঘমেয়াদী (LTCG): বাড়ি হলে ২ বছরের বেশি, শেয়ার হলে ১ বছরের বেশি ধরে রাখলে। সূচক-ভিত্তিক ইক্যুইটি শেয়ারের উপর ১০% কর (১ লক্ষ টাকা পর্যন্ত ছাড়)। বাড়ির ক্ষেত্রে ২০% কর, কিন্তু ইনডেক্সেশন সুবিধা আছে। স্বল্পমেয়াদী (STCG): বাড়ি/শেয়ার যেই হোক না কেন, যদি নির্দিষ্ট সময়ের কম রাখেন, তবে আপনার আয়কর স্ল্যাব অনুযায়ী কর দিতে হবে। |

| সুদের আয় (Interest Income) | NRE অ্যাকাউন্টের সুদ করমুক্ত। NRO অ্যাকাউন্ট, FCNR ডিপোজিট বা কোম্পানির ডিবেঞ্চার থেকে সুদ আয় করযোগ্য। | NRO অ্যাকাউন্টের সুদের উপর ব্যাংক TDS (Tax Deducted at Source) কেটে নেয়। আপনি আয়কর রিটার্ন ফাইল করে অতিরিক্ত TDS ফেরত পেতে পারেন। |

| ডিভিডেন্ড (Dividend) | ভারতীয় কোম্পানি থেকে প্রাপ্ত ডিভিডেন্ড করযোগ্য। | কোম্পানি আপনাকে ডিভিডেন্ড দেওয়ার আগেই TDS কেটে নেবে। |

স্ট্যাটাস অনুযায়ী সুবিধা ও অসুবিধা (Pros and Cons)

রেসিডেন্ট হওয়ার সুবিধা:

- আপনি 80C, 80D ইত্যাদির অধীনে সমস্ত কর ছাড় (Deductions) দাবি করতে পারেন।

- আপনি PPF, Sukanya Samriddhi Yojana, EPF-এর মতো স্কিমে বিনিয়োগ করতে পারেন এবং সুবিধা পাবেন।

- বাড়ি কেনার ক্ষেত্রে হোম লোনের সুদের উপর ছাড় পাবেন।

রেসিডেন্ট হওয়ার অসুবিধা:

- সবচেয়ে বড় অসুবিধা হল আপনার বিশ্বব্যাপী আয়ের উপর কর দিতে হয়।

নন-রেসিডেন্ট হওয়ার সুবিধা:

- শুধুমাত্র ভারতীয় আয়ের উপর কর দিতে হয়, যা করের বোঝা অনেক কমিয়ে দেয়।

- বিদেশের ব্যাংক অ্যাকাউন্টে থাকা অর্থ নিয়ে ঝামেলা কম।

নন-রেসিডেন্ট হওয়ার অসুবিধা:

- 80C-এর অধীনে কিছু বিনিয়োগ (যেমন PPF, ELSS) করতে পারবেন না।

- কিছু নির্দিষ্ট আর্থিক পণ্যে বিনিয়োগের ক্ষেত্রে বিধিনিষেধ আছে।

- আপনার ভারতীয় ব্যাংক অ্যাকাউন্ট NRO/NRE-তে রূপান্তর করতে হবে।

এক নজরে স্ট্যাটাস তুলনা

| বিষয় | রেসিডেন্ট (Resident) | আরএনওআর (RNOR) | নন-রেসিডেন্ট (Non-Resident) |

|---|---|---|---|

| ভারতে উৎপন্ন আয় | করযোগ্য | করযোগ্য | করযোগ্য |

| ভারতের বাইরে উৎপন্ন আয় (ভারতে প্রাপ্ত) | করযোগ্য | করযোগ্য | করযোগ্য |

| ভারতের বাইরে উৎপন্ন আয় (ভারতের বাইরে প্রাপ্ত) | করযোগ্য | করযোগ্য নয় | করযোগ্য নয় |

বিশেষ সতর্কতা ও মনে রাখার বিষয় (Things to Note & Look Out For)

দিন গণনা: ভারতে আসা এবং যাওয়ার দিন দুটোই ভারতে অবস্থানের হিসেবে ধরা হয়। আপনার পাসপোর্টে স্ট্যাম্প দেখে নিশ্চিত হয়ে নিন আপনি ঠিক ভাবে দিন গুনছেন কিনা।

ডিমড রেসিডেন্ট (Deemed Resident): একটা নতুন নিয়ম চালু হয়েছে। যদি কোনো ভারতীয় নাগরিক এক বছরে ভারতে 120 দিনের বেশি থাকেন এবং তার মোট আয় (ভারতীয় ও বিদেশী মিলিয়ে) 15 লক্ষ টাকার বেশি হয়, তাহলে তিনি উপরের শর্ত পূরণ না করলেও ‘ডিমড রেসিডেন্ট’ হিসেবে গণ্য হবেন এবং তার বিশ্বব্যাপী আয়ের উপর কর দিতে হবে।

আয়ের ধরন: আপনার ভারতীয় আয় কোথা থেকে আসছে তাও গুরুত্বপূর্ণ। যেমন, বাড়ি ভাড়া দেওয়ার আয়, সুদের আয়, বা শেয়ার বিক্রি করে মুনাফা (Capital Gains) – এগুলোর উপর করারোপের নিয়ম আলাদা।

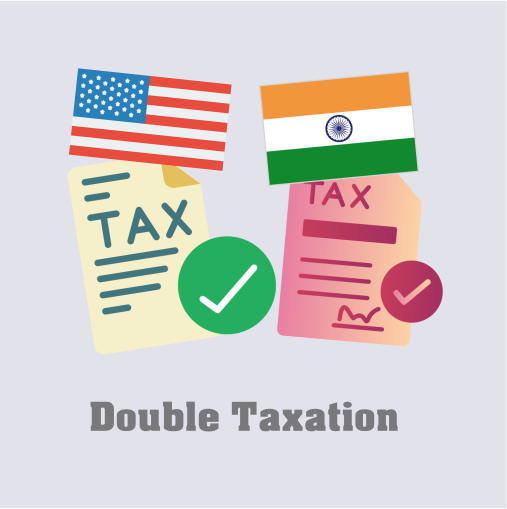

DTAA (Double Taxation Avoidance Agreement): ভারতের সাথে অনেক দেশের DTAA চুক্তি আছে। এর মানে হল, আপনি যদি একই আয়ের উপর দুই দেশেই কর দেন, তাহলে আপনি কর ছাড়ের জন্য আবেদন করতে পারেন। আপনার বসবাসের দেশের সাথে ভারতের DTAA আছে কিনা জেনে রাখুন।

টিপস অ্যান্ড স্ট্র্যাটেজিস (Tips and Strategies)

- ভ্রমণ পরিকল্পনা: আপনি যদি আপনার রেসিডেন্ট স্ট্যাটাস ম্যানেজ করতে চান, তাহলে আপনার ভারতে থাকার দিনগুলো গুনে ভ্রমণ পরিকল্পনা করুন। বিশেষ করে যারা সীমারেখায় থাকেন, তাদের জন্য এটা খুবই কার্যকরী।

- NRO/NRE অ্যাকাউন্ট: আপনি যদি NRI হন, তাহলে আপনার ভারতীয় ব্যাংক অ্যাকাউন্টগুলো NRO (Non-Resident Ordinary) বা NRE (Non-Resident External) অ্যাকাউন্টে রূপান্তর করে নিন। এতে আপনার আয়-ব্যয়ের হিসাব পরিষ্কার থাকে। NRE অ্যাকাউন্টের সুদ ভারতে করমুক্ত।

- আয়কর রিটার্ন দাখিল করুন: আপনার যদি ভারতে করযোগ্য আয় থাকে, তাহলে আয়কর রিটার্ন (ITR) দাখিল করা বাধ্যতামূলক। এমনকি যদি আপনার আয় করমুক্ত সীমার নিচে থাকে, তবুও রিটার্ন দাখিল করা ভালো, কারণ এটা আপনার আয়ের প্রমাণ হিসেবে কাজ করে এবং ভবিষ্যতে লোন নেওয়ার সময় কাজে লাগে।

- বিশেষজ্ঞের পরামর্শ নিন: আয়করের নিয়মকানুন সময়ের সাথে পরিবর্তিত হয়। আপনার যদি বিভিন্ন দেশ থেকে আয় বা জটিল বিনিয়োগ থাকে, তাহলে একজন ভালো আয়কর পরামর্শদাতার সাহায্য নেওয়া সবচেয়ে ভালো সিদ্ধান্ত হতে পারে।

শেষ কথা

NRI স্ট্যাটাস এবং আয়করের হিসাব যতটা জটিল মনে হয়, আসলে ততটা নয়। মূল বিষয়টি হল আপনার ‘রেসিডেন্ট স্ট্যাটাস’ সম্পর্কে স্পষ্ট ধারণা রাখা। একবার আপনি এই মৌলিক বিষয়টি বুঝে গেলে, বাকি হিসেব-নিকেশ অনেকটাই সহজ হয়ে যায়।

মনে রাখবেন, সঠিক জ্ঞানই আপনাকে সঠিক সিদ্ধান্ত নিতে এবং কর সংক্রান্ত ঝামেলা এড়াতে সাহায্য করবে। আজকের এই গাইডটি আপনার সেই প্রথম পদক্ষেপে সাহায্য করুক।

আপনার কর পরিকল্পনা সুচারুরূপে এবং ঝামেলামুক্ত হোক!

শুভ কর পরিকল্পনা!

মতামত দিন