সেকশন 80D: হেলথ ইনস্যুরেন্সে ট্যাক্স বাঁচানোর সম্পূর্ণ গাইড

আপনি জানেন, আমাদের সবার ইনকাম থেকে একটা অংশ সরকারকে ট্যাক্স হিসেবে দিতে হয়। আর আমরা সবাই চাই এই ট্যাক্সের পরিমাণ যেন একটু কম হয়।

এখন কল্পনা করুন, সরকার আপনাকে একটা অফার দিচ্ছে। অফারটা হলো— “আপনি যদি আপনার এবং আপনার পরিবারের স্বাস্থ্যের জন্য বীমা করেন, তাহলে আমি আপনার ট্যাক্স কমিয়ে দেব।”

একদিকে আপনি আপনার পরিবারের স্বাস্থ্যগত নিরাপত্তা কিনছেন, অন্যদিকে সরকার সেই খরচের একটা বড় অংশ ফেরত দিচ্ছে ট্যাক্স বাঁচিয়ে। এই অফারের নামই হলো আয়কর আইনের সেকশন 80D (Section 80D)।

আয়কর আইন, 1961-এর সেকশন 80D একজন ব্যক্তিকে নিজের, পরিবারের সদস্য এবং পিতামাতার জন্য প্রদত্ত স্বাস্থ্য বীমা প্রিমিয়ামের বিপরীতে আয়কর রেয়াত (deduction) পেতে অনুমতি দেয়। এই সুবিধাটি আয়করের পুরনো বা নতুন রেজিম, উভয় ক্ষেত্রেই পাওয়া যায়। এটি সেকশন 80C-এর বাইরে একটি অতিরিক্ত সুবিধা, অর্থাৎ আপনি 80C-তে ₹1.5 লক্ষ টাকার সুবিধা নেওয়ার পরেও 80D-এর সুবিধা নিতে পারেন।

80D আসলে কী? কত টাকা পর্যন্ত বাঁচানো যায়?

খুব সহজ কথায়, সেকশন 80D আপনাকে আপনার হেলথ ইনস্যুরেন্সের প্রিমিয়ামের টাকা আপনার আয় থেকে বাদ দিয়ে ট্যাক্স হিসাব করার সুযোগ দেয়। যত বেশি টাকা বাদ দেবেন, তত কম ট্যাক্স দিতে হবে।

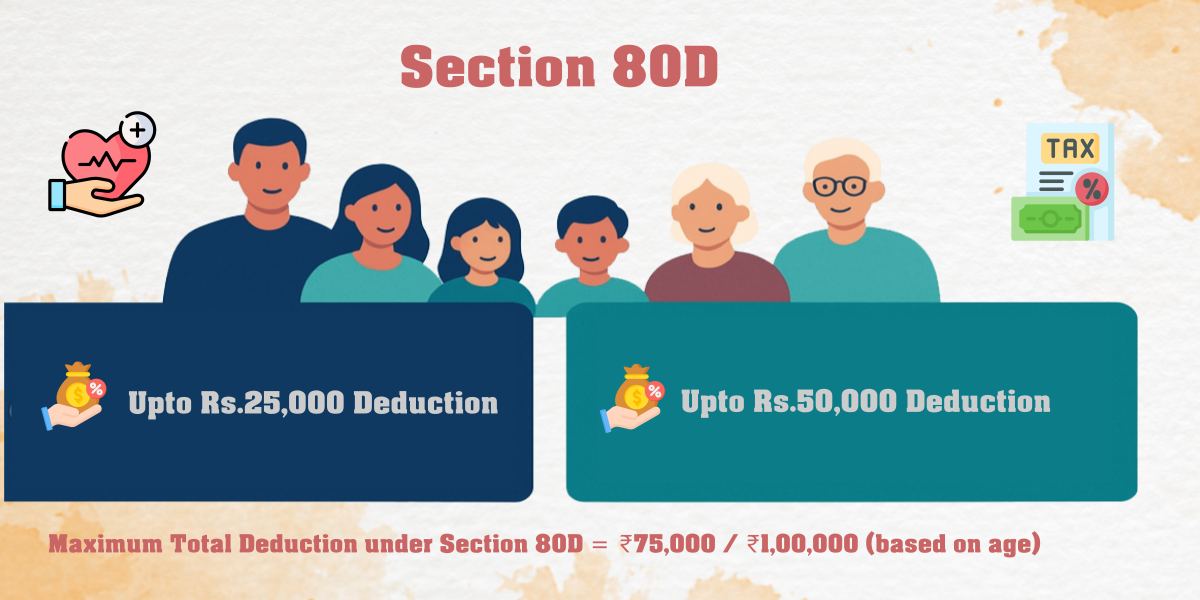

এবার আসি মূল কথায়, কত টাকা পর্যন্ত বাঁচাতে পারেন। এটা দুই ভাগে ভাগ করা:

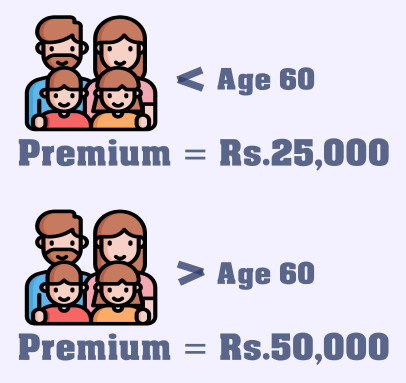

A. আপনার নিজের, স্ত্রী/স্বামী এবং সন্তানদের জন্য:

যদি আপনারা সবাই 60 বছরের কম বয়সী হন, তাহলে আপনি বছরে 25,000 টাকা পর্যন্ত প্রিমিয়াম দিয়ে ট্যাক্স বাঁচাতে পারবেন।

যদি আপনি বা আপনার পরিবারের কেউ 60 বছর বা তার বেশি বয়সী হন (যাদের সিনিয়র সিটিজেন বলে), তাহলে এই লিমিট বেড়ে হয় 50,000 টাকা।

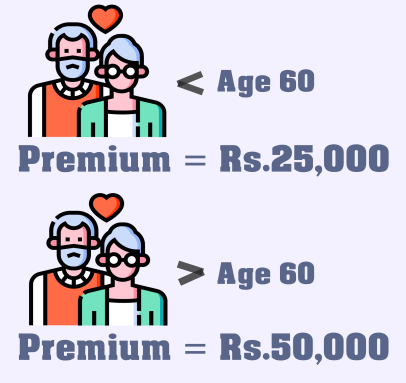

B. আপনার বাবা-মায়ের জন্য:

আপনি আপনার বাবা-মায়ের জন্যও আলাদাভাবে হেলথ ইনস্যুরেন্স করতে পারেন এবং সেখান থেকেও ট্যাক্স বাঁচাতে পারেন।

যদি তারা 60 বছরের কম বয়সী হন, তাহলে তাদের জন্য আপনি বছরে 25,000 টাকা পর্যন্ত রেয়াত পাবেন।

যদি তারা 60 বা তার বেশি বয়সী হন (সিনিয়র সিটিজেন), তাহলে তাদের জন্য লিমিট হবে 50,000 টাকা।

ধরুন, আপনি এবং আপনার বাবা-মা উভয়েই সিনিয়র সিটিজেন। তাহলে আপনি মোট 1 লক্ষ টাকা (50,000 + 50,000) পর্যন্ত ট্যাক্স বাঁচাতে পারেন!

একটা টেবিল আকারে মূল নিয়ম ও ঊর্ধ্বসীমা (Rules & Limits) জেনে নিই

সেকশন 80D-এর অধীনে রেয়াতের ঊর্ধ্বসীমা নির্ভর করে কে বীমা করছেন এবং কাদের জন্য বীমা করা হচ্ছে, তার বয়সের উপর।

| বীমাধারক (Insured Person) | বার্ষিক রেয়াতের ঊর্ধ্বসীমা (Annual Deduction Limit) |

|---|---|

| নিজে, স্ত্রী/স্বামী এবং সন্তানদের জন্য (যদি তারা 60 বছরের কম বয়সী হন) | ₹25,000 |

| নিজে, স্ত্রী/স্বামী এবং সন্তানদের জন্য (যদি কেউ 60 বছর বা তার বেশি বয়সী হন, অর্থাৎ সিনিয়র সিটিজেন) | ₹50,000 |

| পিতামাতার জন্য (যদি তারা 60 বছরের কম বয়সী হন) | ₹25,000 |

| পিতামাতার জন্য (যদি তারা 60 বছর বা তার বেশি বয়সী হন, অর্থাৎ সিনিয়র সিটিজেন) | ₹50,000 |

সর্বোচ্চ মোট রেয়াত: একজন ব্যক্তি যদি সিনিয়র সিটিজেন হন এবং তার আর পিতামাতা উভয়ের জন্যই বীমা করলে, সর্বোচ্চ ₹1,00,000 (₹50,000 + ₹50,000) পর্যন্ত রেয়াট পাওয়া যেতে পারে।

বিস্তারিত ব্যাখ্যা ও বাস্তব উদাহরণ (Real World Examples)

উদাহরণগুলি নিয়মগুলি আরও পরিষ্কার করে তুলবে।

উদাহরণ ১: রমেশ (45 বছর বয়সী), তার স্ত্রী ও দুই সন্তান এবং তার বাবা-মা (55 ও 52 বছর বয়সী)

- রমেশ নিজে, স্ত্রী ও সন্তানদের জন্য বার্ষিক ₹20,000 টাকার হেলথ ইনস্যুরেন্স প্রিমিয়াম প্রদান করেছেন।

- তিনি তার বাবা-মার জন্য বার্ষিক ₹25,000 টাকার হেলথ ইনস্যুরেন্স প্রিমিয়াম প্রদান করেছেন।

হিসাব:

- নিজে ও পরিবারের জন্য রেয়াত: ₹20,000 (ঊর্ধ্বসীমা ₹25,000-এর মধ্যে)

- পিতামাতার জন্য রেয়াত: ₹25,000 (ঊর্ধ্বসীমা ₹25,000-এর মধ্যে)

- সেকশন 80D-এর অধীনে মোট রেয়াত = ₹20,000 + ₹25,000 = ₹45,000

উদাহরণ ২: সুমনা (38 বছর বয়সী), তার স্বামী ও এক সন্তান এবং তার মা (65 বছর বয়সী সিনিয়র সিটিজেন)

- সুমনা নিজে, স্বামী ও সন্তানের জন্য বার্ষিক ₹28,000 টাকার হেলথ ইনস্যুরেন্স প্রিমিয়াম প্রদান করেছেন।

- তিনি তার মায়ের জন্য বার্ষিক ₹35,000 টাকার হেলথ ইনস্যুরেন্স প্রিমিয়াম প্রদান করেছেন।

হিসাব:

- নিজে ও পরিবারের জন্য রেয়াত: ₹25,000 (ঊর্ধ্বসীমা ₹25,000, যেহেতু তারা সিনিয়র সিটিজেন নন)

- মায়ের (সিনিয়র সিটিজেন) জন্য রেয়াত: ₹35,000 (ঊর্ধ্বসীমা ₹50,000-এর মধ্যে)

- সেকশন 80D-এর অধীনে মোট রেয়াত = ₹25,000 + ₹35,000 = ₹60,000

উদাহরণ ৩: অজয় (62 বছর বয়সী সিনিয়র সিটিজেন) এবং তার স্ত্রী (58 বছর বয়সী)

- অজয় নিজে ও তার স্ত্রীর জন্য একটি ফ্যামিলি ফ্লোটার পলিসির বার্ষিক ₹45,000 টাকা প্রিমিয়াম প্রদান করেছেন।

হিসাব:

- যেহেতু অজয় নিজে একজন সিনিয়র সিটিজেন, তাই তিনি এবং তার পরিবারের জন্য রেয়াতের ঊর্ধ্বসীমা ₹50,000।

- নিজে ও পরিবারের জন্য রেয়াত: ₹45,000 (ঊর্ধ্বসীমা ₹50,000-এর মধ্যে)

- সেকশন 80D-এর অধীনে মোট রেয়াত = ₹45,000

প্রতিরোধমূলক স্বাস্থ্য পরীক্ষা (Preventive Health Check-up)

সেকশন ৮০ডি-এর একটি অত্যন্ত গুরুত্বপূর্ণ বৈশিষ্ট্য হলো প্রতিরোধমূলক স্বাস্থ্য পরীক্ষার খরচ।

- আপনি নিজে, পরিবারের সদস্য বা পিতামাতার জন্য প্রতিরোধমূলক স্বাস্থ্য পরীক্ষা করালে তার বিপরীতে বার্ষিক সর্বোচ্চ ₹5,000 পর্যন্ত রেয়াট পেতে পারেন।

- গুরুত্বপূর্ণ নোট: এই ₹5,000 টাকা উপরে উল্লিখিত ঊর্ধ্বসীমার (যেমন ₹25,000 বা ₹50,000) অতিরিক্ত নয়, বরং তার অন্তর্ভুক্ত। অর্থাৎ, আপনি যদি ₹25,000 টাকার প্রিমিয়াম দেন এবং ₹5,000 টাকার স্বাস্থ্য পরীক্ষা করান, তাহলে আপনার মোট রেয়াট হবে ₹25,000, ₹30,000 নয়।

- এই খরচ নগদেও (cash) পরিশোধ করা যেতে পারে।

উদাহরণ: রমেশ (উদাহরণ ১) তার পরিবারের জন্য ₹22,000 টাকার প্রিমিয়াম এবং ₹3,000 টাকার স্বাস্থ্য পরীক্ষা করিয়েছেন। তাহলে তিনি নিজে ও পরিবারের জন্য মোট ₹25,000 (₹22,000 + ₹3,000) রেয়াট পাবেন।

একটা গোপন টিপস: ফুল-বডি চেক-আপ!

এখানেই শেষ নয়, আরও একটা সুবিধা আছে। আপনি যদি বছরে একবার করে নিজের বা পরিবারের কারও প্রতিরোধমূলক স্বাস্থ্য পরীক্ষা (Health Check-up) করান, তার জন্যও আপনি ট্যাক্স বাঁচাতে পারবেন। পরিমাণ? সর্বোচ্চ 5,000 টাকা।

কিন্তু একটা কথা মনে রাখবেন: এই 5,000 টাকা আপনার মূল লিমিটের অন্তর্ভুক্ত। মানে, আপনার 25,000 টাকার বালতিটা আছে, সেটা আপনি হয় ইনস্যুরেন্স প্রিমিয়াম দিয়ে ভরতে পারেন, নয়তো হেলথ চেক-আপ দিয়ে, নয়তো দুটো মিলিয়ে। কিন্তু বালতির ধারণক্ষমতা 25,000 টাকার বেশি হবে না।

প্রো-লেভেলের ট্যাক্স বাঁচানোর কৌশল (লুপহোল নয়, স্মার্ট মুভ!)

এগুলো কোনো অবৈধ পথ নয়, বরং নিয়মকে কাজে লাগানোর স্মার্ট উপায়।

- বাবা-মার আয় করলেও চলবে: সবচেয়ে ভালো খবর হলো, আপনার বাবা-মার আপনার উপর আর্থিকভাবে নির্ভরশীল হওয়া বাধ্যতামূলক নয়। তারা যদি চাকরি করেন বা পেনশন পান, তাও আপনি তাদের জন্য প্রিমিয়াম দিয়ে ট্যাক্স বাঁচাতে পারবেন।

- আলাদা পলিসি নিন: বাবা-মার জন্য আলাদা হেলথ ইনস্যুরেন্স পলিসি করুন। এতে হিসাব করা অনেক সহজ হয় এবং আপনি নিশ্চিত থাকেন যে আপনি তাদের জন্য পুরো 50,000 টাকার সুবিধাটা নিচ্ছেন।

- পেমেন্টের ধরন—এটা খুবই গুরুত্বপূর্ণ: ইনস্যুরেন্স প্রিমিয়াম কখনই নগদে (ক্যাশে) দেবেন না! ট্যাক্স অফিস ক্যাশ পেমেন্ট মানবে না। অবশ্যই চেক, ক্রেডিট কার্ড, ডেবিট কার্ড বা নেট ব্যাঙ্কিং-এর মাধ্যমে টাকা দিন এবং রশিদটা ভালোভাবে রেখে দিন। (শুধু হেলথ চেক-আপের টাকা ক্যাশে দিলেও চলবে)।

কৌশলগত সুবিধা বা “লুপহোল” (Strategic Benefits or Loopholes)

এখানে কোনো অবৈধ পথ নয়, বরং নিয়মের মধ্যে থেকে সর্বোচ্চ সুবিধা নেওয়ার কিছু কৌশল রয়েছে:

- নির্ভরশীলতা শর্ত নেই: আপনার পিতামাতার জন্য বীমা করতে হলে তাদের আর্থিকভাবে আপনার উপর নির্ভরশীল হওয়া বাধ্যতামূলক নয়। যদি তারা নিজেরা আয় করেন বা আলাদাভাবে থাকেন, তাও আপনি তাদের জন্য প্রিমিয়াম পরিশোধ করে রেয়াট নিতে পারেন। এটি একটি বড় সুবিধা।

- আলাদা পলিসির সুবিধা: আপনি যদি আপনার পিতামাতার জন্য আলাদা হেলথ ইনস্যুরেন্স পলিসি করেন, তাহলে রেয়াটের হিসাব করতে সুবিধে হয় এবং সর্বোচ্চ সুবিধা নেওয়া সহজ হয়। যেমন, আপনার পরিবারের জন্য ₹25,000 এবং সিনিয়র সিটিজেন বাবার জন্য আলাদাভাবে ₹50,000 টাকার পলিসি নিলে আপনি সহজেই ₹75,000 রেয়াট দাবি করতে পারবেন।

- প্রিমিয়াম পরিশোধের মাধ্যম: ক্যাশ (নগদ) ছাড়া অন্য যেকোনো ডিজিটাল মাধ্যমে (চেক, নেট ব্যাঙ্কিং, ক্রেডিট/ডেবিট কার্ড ইত্যাদি) প্রিমিয়াম পরিশোধ করতে হবে। ক্যাশে পরিশোধিত প্রিমিয়ামের জন্য রেয়াট পাওয়া যায় না। (শুধুমাত্র প্রতিরোধমূলক স্বাস্থ্য পরীক্ষার খরচ ক্যাশেও দেওয়া যাবে)।

- HUF-এর জন্য রেয়াট: হিন্দু অবিভক্ত পরিবার (HUF) এর জন্যও একই নিয়ম প্রযোজ্য। HUF তার সদস্যদের জন্য হেলথ ইনস্যুরেন্স প্রিমিয়াম পরিশোধ করলে সেক্ষেত্রেও ₹25,000 বা ₹50,000 পর্যন্ত রেয়াট পাওয়া যাবে।

মনে রাখার বিষয় ও সাধারণ ভুল (Things to Keep in Mind & Common Mistakes)

- পেমেন্ট মোড: আবারও বলছি, প্রিমিয়াম কখনই নগদে দেবেন না। ডিজিটাল লেনদেনের প্রমাণ রাখুন।

- নথিপত্র সংরক্ষণ: প্রিমিয়াম পরিশোধের রশিদ, ব্যাঙ্ক স্টেটমেন্ট এবং ইনস্যুরেন্স পলিসির নথি ভবিষ্যতের জন্য সাবধানে সংরক্ষণ করুন। আয়কর রিটার্ন ফাইল করার সময় এগুলি লাগতে পারে।

- প্রদত্ত প্রিমিয়াম: রেয়াট পাওয়া যায় শুধুমাত্র সেই আর্থিক বছরে যে প্রিমিয়াম পরিশোধ করা হয়েছে, তার জন্য। বকেয়া প্রিমিয়ামের জন্য নয়।

- 80D বনাম 80C: মনে রাখবেন, মেডিক্লেম পলিসির জন্য রেয়াট 80D-এর অধীনে, যেখানে লাইফ ইনস্যুরেন্স পলিসির প্রিমিয়ামের জন্য রেয়াট 80C-এর অধীনে। দুটি আলাদা বিষয়।

- NRI-দের জন্য: যদি আপনি একজন NRI (Non-Resident Indian) হন, তবে আপনি ভারতে বসবাসকারী আপনার পিতামাতার জন্য ভারতীয় বীমা কোম্পানির থেকে হেলথ ইনস্যুরেন্স করিয়ে প্রিমিয়াম পরিশোধ করলে সেক্ষেত্রেও আপনি 89D-এর সুবিধা পাবেন।

তথ্যসূত্র (Citations)

- Income Tax Act, 1961, Section 80D: এই সেকশনটি হল এই সমস্ত রেয়াতের প্রাথমিক আইনি ভিত্তি।

- Income Tax Department of India, Official Website: www.incometaxindia.gov.in – এখানে সরকারি বিজ্ঞপ্তি এবং নিয়মাবলী পাওয়া যায়।

- Annual Union Budget: প্রতিবছরের বাজেটে এই ধরনের ঊর্ধ্বসীমার পরিবর্তন হতে পারে, তাই সর্বশেষ বাজেট পর্যালোচনা করা উচিত।

কিছু পরামর্শ (Suggestions)

- শুরু করুন আজই: বয়স কম থাকতে হেলথ ইনস্যুরেন্স করলে প্রিমিয়াম কম হয় এবং বিভিন্ন ধরনের অসুখ (pre-existing diseases) কভার করার ওয়েটিং পিরিয়ডও শেষ হয়ে যায়।

- শুধু ট্যাক্স বাঁচানোর জন্য নয়: হেলথ ইনস্যুরেন্স কেবল ট্যাক্স সেভিং টুল নয়, এটি একটি আর্থিক নিরাপত্তা জাল। চিকিৎসার বাড়তি খরচ থেকে আপনার পরিবারকে রক্ষা করে।

- পলিসি তুলনা করুন: বাজারে অনেক বীমা কোম্পানি ও পলিসি রয়েছে। কভারেজ, সামগ্রিক বেনিফিট, ক্লেম সেটেলমেন্ট রেশিও ইত্যাদি বিবেচনা করে সঠিক পলিসি বেছে নিন।

- বার্ষিক পর্যালোচনা: প্রতি বছর আপনার পলিসি এবং আপনার প্রয়োজন পর্যালোচনা করুন। পরিবারে নতুন সদস্য এলে বা আয় বাড়লে কভারেজ বাড়ানোর প্রয়োজন হতে পারে।

উপসংহার

ট্যাক্স বাঁচানো একটা দারুণ ব্যাপার, কিন্তু হেলথ ইনস্যুরেন্সের আসল উদ্দেশ্য ট্যাক্স বাঁচানো নয়। আসল উদ্দেশ্য হলো অসুস্থতার সময় আপনার পরিবারকে আর্থিক ভাবে সুরক্ষা দেওয়া। হাসপাতালের বিশাল বিল যেন আপনার সঞ্চয় তছনছ করতে না পারে, সেই নিশ্চয়তাটাই দেয় হেলথ ইনস্যুরেন্স।

সরকার শুধু আপনাকে এই ভালো কাজটি করার জন্য একটা ছোটখাটো পুরস্কার (ট্যাক্স রেয়াত) দিচ্ছে। তাই শুধু ট্যাক্স বাঁচানোর চিন্তা না করেও, আপনার পরিবারের নিরাপত্তার কথা ভেবে একটা ভালো হেলথ ইনস্যুরেন্স করুন। ট্যাক্স বাঁচানোটা আসবেই বোনাস হিসেবে।

সুস্থ থাকুন, নিরাপদ থাকুন এবং স্মার্টভাবে ট্যাক্স সেভিং করুন

মতামত দিন